El escandallo de un plato es uno de los conceptos más repetidos en hostelería… y también uno de los peor entendidos.

La mayoría de restaurantes creen que con calcular el coste de un plato ya están controlando su rentabilidad.

Y no. No lo están.

Puedes tener todos los platos escandallados y aun así perder dinero cada día.

Aquí te explico cómo se hace un escandallo correctamente… y por qué eso, por sí solo, no sirve para nada si no entiendes lo que hay detrás.

Qué es el escandallo de un plato

El escandallo es el cálculo del coste real de un plato en base a sus ingredientes y cantidades.

Incluye:

- materia prima

- peso real utilizado

- coste por unidad

- coste total por ración

Ejemplo simple:

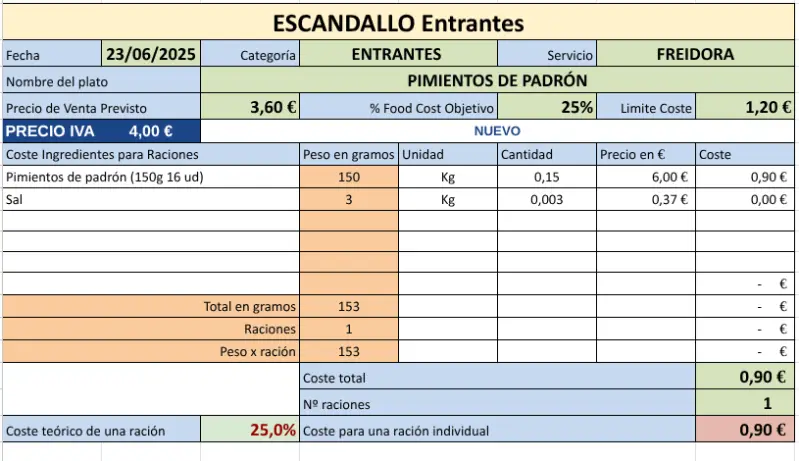

Un plato que vendes a 4 € y te cuesta 0,90 € tiene un coste aproximado del 25%.

Lo puedes ver en la siguiente imagen, un escandallo hecho en Excel. Cantidad de pimientos, precio de kg, y la sal que se le añade.

Hasta aquí, todo sencillo y fácil de realizar. El porcentaje de coste depende del precio de venta que le pongas al plato (sin IVA) = precio de venta previsto.

NOTA: más adelante verás cómo se introducen el resto de costes.

El error: creer que el escandallo controla tu negocio

Muchos negocios trabajan con un objetivo estándar:

30% o 33% de coste de materia prima.

Pero esto no es una estrategia. Es una referencia general.

El coste no se entiende plato a plato, sino en el conjunto del modelo. Cuando la propuesta está bien pensada, la media global puede quedar por debajo del 25% e incluso en torno al 20–21%.

Y no es por apretar más, sino porque el sistema está diseñado para sostener ese margen.

Aquí entra algo que casi nadie aplica bien: la ingeniería de menús (decisión) y product mix (diagnóstico).

Por qué el escandallo no funciona sin ingeniería de menús

El error es analizar los platos de forma aislada.

No todos los platos tienen que estar en el mismo porcentaje.

Lo importante no es el plato individual. Es el conjunto.

Por ejemplo:

- unos cuantos entrantes pueden superar el 25%

- otros pueden estar en el 22% o por debajo

- pero el resultado global se mantiene equilibrado

Esto permite:

- precios más atractivos

- mayor rotación

- mejor percepción del cliente

El escandallo no se entiende por plato, se entiende por el sistema de precios y ventas que tú decides.

Observa la siguiente gráfica. Product mix + ingeniería de menús de la familia de entrantes de un modelo de negocio desarrollado por JBC:

La línea roja marca el 25% de costes por plato que no quiero superar. Algunos platos lo superan, pero otros se quedan bastante alejados. La realidad es que esta familia arroja un porcentaje total de coste por debajo del 20%, dado que los platos más vendidos son los que se posicionan por debajo del límite del 25%.

No importa que unos platos lo superen, importa que el conjunto funcione.

** La rentabilidad no se construye con un margen fijo por plato, sino con el equilibrio del conjunto: algunos superan el 25% porque el precio está limitado a la percepción del cliente, pero son necesarios porque aportan valor estructural al modelo de negocio.

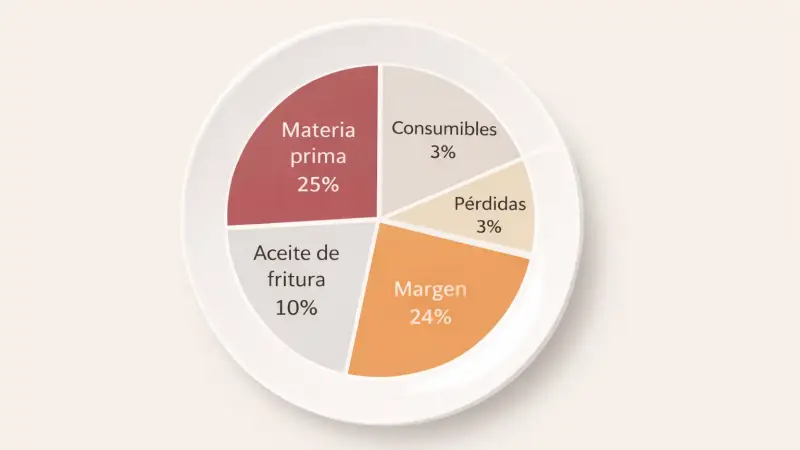

Los costes invisibles que no se están teniendo en cuenta

Aquí está uno de los fallos más importantes, intentar introducir otros costes de manera precisa cuando no es esa la realidad.

La realidad operativa es otra.

Costes constantes que no se suelen incluir o no se incluyen de manera correcta:

- rotura de vasos, pérdida de cubiertos...

- papel y consumibles

- productos de limpieza

- pequeñas pérdidas operativas

- aceite de fritura (que se reparte en diferentes platos o elaboraciones)

Si no los incluyes, tu margen es falso.

Solución práctica:

Aplicar porcentajes correctores en el escandallo de cada plato:

- +3% general → cubre consumibles y pérdidas. Es decir, a cada escandallo le añadimos un incremento en forma de porcentaje para cubrir esos costes añadidos.

- +10% en frituras → cubre el coste del aceite de fritura. Este porcentaje se añade sólo a los platos con fritura.

Estos porcentajes no son fijos para siempre.

Se revisan cada 2–3 meses en función del gasto real. Es decir, cuando han pasado tres meses, debemos ver si esos incrementos en porcentaje por plato han pagado la reposición de vasos, cubiertos, limpieza, aceite de fritura... Si no, corregimos.

Ahí es donde empieza la gestión de verdad, debes de estar del lado de "mis precios cubren mis costes y me permiten una rentabilidad óptima".

Puedes tener todos los escandallos… y aun así perder dinero

Aquí está la clave.

La rentabilidad de un restaurante no depende sólo del coste del plato.

Depende de:

- cuántos clientes entran

- cuánto gastan

- cuánto tiempo ocupan la mesa

- cuánto generas por hora

Debes tener controlada tu rentabilidad por hora, y si no es óptima, trabajar sobre ella. La rentabilidad por hora te va a permitir tomar decisiones certeras.

El problema real no suele estar en el escandallo

Muchas veces el problema no está en el escandallo del plato.

Está en:

- el modelo de negocio

- la operativa

- los sistemas de trabajo

- la estructura de la carta

- la inexistencia de product mix e ingeniería de menús

Puedes ajustar un escandallo perfectamente… y seguir perdiendo dinero.

Porque el fallo está en el sistema.

Cómo analizar tu carta más allá del escandallo

Puedes analizar tu carta más allá del escandallo teniendo en cuenta qué platos se venden más, cuáles aportan mayor margen, cuáles ralentizan el servicio y cuáles están mal posicionados dentro de la oferta.

Pero si quieres tener una visión global, necesitas ir un paso más allá.

No se trata sólo de platos individuales, sino de entender si tu carta encaja realmente con tu modelo de negocio, con tu operativa y con lo que quieres construir.

Puedes rellenar este formulario y tendrás una visión sobre si tu carta se ajusta a tu modelo de negocio.

Jiwa Biru Consultora

Añadir comentario

Comentarios